Отчет по аудиторской деятельности ЗАО Фирма «Аудит-Дело» за 2016 год

- Главная

- О компании

- Отчет по аудиторской деятельности ЗАО Фирма «Аудит-Дело» за 2016 год

Аудиторская организация создана в организационно – правовой форме закрытое акционерное общество.

Акции закрытого акционерного общества Фирма «Аудит-Дело» принадлежат единственному акционеру физическому лицу, являющемуся аттестованным аудитором, членом саморегулируемой организации аудиторов.

ЗАО Фирма «Аудит-Дело» не входит в состав сети аудиторских организаций, в том числе международные сети.

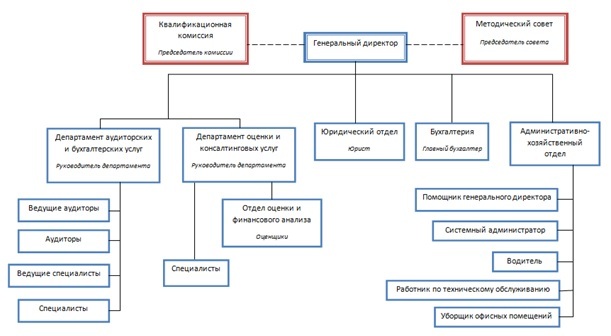

В соответствии с Уставом единоличным исполнительным органом является Генеральный директор. Генеральный директор осуществляет текущее руководство деятельностью аудиторской организации и в рамках такого руководства решает все вопросы деятельности.

Организационная структура Общества представлена следующим образом:

Основные принципы системы внутреннего контроля качества ЗАО Фирма «Аудит-Дело» и процедуры, необходимые для реализации этих принципов и контроля за их соблюдением, установлены внутренним стандартом «Положение по внутреннему контролю качества услуг» (редакция № 6), утвержденным Генеральным директором, в отношении каждого элемента системы контроля качества, а именно:

а) профессиональные требования;

б) профессиональная компетентность;

в) кадровая работа;

г) выполнение задания;

д) контрольные функции и полномочия;

е) консультирование и привлечение эксперта;

ж) принятие на обслуживание нового клиента и продолжение сотрудничества

з) мониторинг эффективности системы контроля качества.

Внутренний стандарт «Положение по внутреннему контролю качества услуг» принят во исполнение Федеральных правил (стандартов) № 7 «Контроль качества выполнения заданий по аудиту», в ред. Постановления Правительства РФ от 19.11.2008 № 863, и № 34 «Контроль качества услуг в аудиторских организациях», введенного Постановлением Правительства РФ от 22.07.2008 N 557.

Цель данного Стандарта - организация системы контроля качества услуг (заданий), обеспечивающую разумную уверенность в том, что ЗАО Фирма «Аудит-Дело» и ее работники проводят аудит и оказывают сопутствующие аудиту услуги в соответствии с требованиями законодательных и иных нормативных правовых актов РФ, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, а также в том, что заключения и иные отчеты, выданные аудиторской организацией, соответствуют условиям конкретных заданий.

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими уполномоченными сотрудниками ЗАО Фирма «Аудит-Дело», для того чтобы обеспечить достаточную уверенность в достижении целей аудиторской организации с точки зрения соответствия деятельности нормативным правовым актам.

Система внутреннего контроля качества (ВКК) услуг включает в себя:

- Наличие внутрифирменных стандартов, методик, регламентов проведения аудита.

- Наличие профессиональных требований, предъявляемых к работникам.

- Достижение и поддержание высокой профессиональной компетентности работников.

- Порядок поручения заданий для выполнения работы и распределение ответственности;

- Наделение работников контрольными полномочиями на всех этапах проведения аудита;

- Порядок консультирования работников в случаях, когда оно необходимо;

- Порядок принятия на обслуживание нового клиента и продолжение сотрудничества;

- Мониторинг эффективности процедур системы внутреннего контроля.

Руководство ЗАО Фирма «Аудит-Дело» в лице Генерального директора несет ответственность за функционирование системы контроля качества.

Достижение высокого качества выполнения всех заданий является основной целью деятельности аудиторской организации.

Поэтому Руководство ЗАО Фирма «Аудит-Дело» стремится установить внутреннюю культуру, основанную на признании того, что обеспечение качества является первостепенной задачей.

Внешняя проверка качества работы аудиторской организации проведена в 2013 году Федеральной службой финансово – бюджетного надзора, в 2016 году – саморегулируемой организацией Некоммерческое партнерство «Российская коллегия аудиторов».

Наименования всех организаций, предусмотренных ч. 3 ст. 5 Федерального закона «Об аудиторской деятельности», в отношении бухгалтерской (финансовой) отчетности которых аудиторской организацией в прошедшем календарном году был проведен обязательный аудит:

- ОАО «Международный Аэропорт Иркутск»;

- ОАО «Иркутская продовольственная корпорация».

Для обеспечения принципа независимости, установленного статьей 8 Федерального Закона «Об аудиторской деятельности» и Правилами независимости аудиторов и аудиторских организаций ЗАО Фирма «Аудит-Дело» устанавливает принципы и процедуры, обеспечивающие разумную уверенность в том, что организация, ее работники и иные лица, которые должны соблюдать независимость (включая экспертов, привлеченных к работе по гражданско-правовому договору), соблюдают независимость в случаях, установленных законодательством РФ, Кодексом профессиональной этики и Правилами независимости аудиторов и аудиторских организаций.

Для обеспечения независимости Генеральным директором утвержден внутренний стандарт «Политика независимости» и внутренний стандарт «Кодекс профессиональной этики аудиторов», которые были одобрены Методическим Советом ЗАО Фирма «Аудит-Дело» и утверждены генеральным директором.

Концептуальный подход к соблюдению требований к независимости заключается в следующем: аудитор должен выявлять угрозы независимости, оценивать их значимость, предпринимать меры предосторожности.

Концептуальный подход способствует соблюдению аудитором этических требований Кодекса профессиональной этики аудиторов и Политики независимости (далее Правил независимости). Он применим в любых обстоятельствах, которые могут создавать угрозы независимости, и не позволяет аудитору посчитать ту или иную ситуацию приемлемой только потому, что она прямо не определена Кодексом профессиональной этики аудиторов и Правилами независимости как недопустимая.

При принятии сотрудника на работу его обязанность ознакомиться с внутренним стандартом «Политика независимости», Кодексом профессиональной этики аудиторов предусмотрена в трудовом договоре. Расписка об ознакомлении с документами прилагается к трудовому договору.

При изменении документов, касающихся политики независимости, все сотрудники знакомятся с обновленными документами под роспись.

Также нормативные документы в области политики независимости всегда доступны для прочтения сотрудниками на сетевых информационных ресурсах Организации.

Для установления независимости персонала, задействованного в проекте, оформляется Заявление о независимости на период выполнения каждого аудиторского задания по установленной и утвержденной форме. Данное заявление подписывается каждым членом аудиторской группы перед началом каждой проверки. Перед формированием аудиторского заключения сотрудники, участвующие в выполнении задания, еще раз анализируют все обстоятельства и отношения, и подписывают заявление о независимости еще раз.

Кроме того, ежегодно в срок до 01 октября предоставляют подписанную ими анкету «Заявление по независимости» установленной формы.

При появлении информации об обстоятельствах, которые могут вызвать угрозы нарушения независимости, сотрудник ЗАО Фирма «Аудит-Дело» обязан сообщить о таких обстоятельствах и должен обратиться генеральному директору о разрешении этического конфликта в установленном внутренним стандарте «Политика независимости».

В случае обнаружения нарушения лицу, выявившему нарушение, необходимо незамедлительно проинформировать руководителя задания, генерального директора и котроллера. Аудиторская организация в лице генерального директора, руководителя задания и при необходимости членов Методического совета должна оценить значимость нарушения и степень его влияния на объективность, и, соответственно, на возможность выпустить аудиторское заключение. Значимость нарушения зависит от следующих факторов:

а) характера и продолжительности нарушения;

б) количества и характера каких-либо других нарушений в отношении данного задания по аудиту;

в) наличия у участников аудиторской группы информации о заинтересованности или взаимоотношениях, которые привели к нарушению;

г) является ли лицо, вызвавшее нарушение, участником аудиторской группы или оно является лицом, на которого распространяются требования независимости;

д) если нарушение касается участника аудиторской группы, то его обязанностей в ходе задания;

е) если нарушение было вызвано оказанием профессиональной услуги, степень влияния такой услуги (если есть такое влияние) на учетные записи или числовые показатели, отраженные в бухгалтерской (финансовой) отчетности, в отношении которой аудиторская организация намерена выражать мнение;

ж) масштаба угрозы личной заинтересованности, заступничества, шантажа или какой-либо иной угрозы, связанной с нарушением.

В зависимости от значимости нарушения, либо может возникнуть необходимость в прекращении выполнения задания по аудиту, либо может существовать возможность предпринять меры, направленные на устранение последствий такого нарушения.

Во исполнение требований части 9 статьи 11 Федерального закона «Об аудиторской деятельности» все аттестованные аудиторы – работники ЗАО Фирма «Аудит-Дело» проходят обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членами которой они являются, ежегодно в объеме не менее 40 часов.

Система вознаграждения руководителей аудиторских групп в соответствии с подпунктом а пункта 10 Федерального правила (стандарта) аудиторской деятельности №34 «Контроль качества услуг в аудиторских организациях» устанавливает их обязанности таким образом, чтобы коммерческие соображения не преобладали над качеством выполняемой работы. Поощряется качественная работа, то есть работа, осуществляемая в полном соответствии с положениями законодательства Российской Федерации об аудите, стандартами аудиторской деятельности, Кодексом профессиональной этики и Правилами независимости аудиторов и аудиторских организаций. Основным фактором, оказывающими влияние на размер вознаграждения, является соответствие выполненной работы требованиями стандартов аудиторской деятельности, Федерального Закона «Об аудиторской деятельности», Кодекса профессиональной этики и Правил независимости аудиторов и аудиторских организаций, как закреплено в Положении о премировании.

ЗАО Фирма «Аудит-Дело» разработала и применяет процедуры, направленные на устранение или снижение до приемлемого уровня угрозы «привычности», т.е. угрозы, возникающей при назначении на одно и то же задание, обеспечивающее уверенность, в течение длительного времени одних и тех же работников. Такими мерами являются:

Проведение для всех аудируемых лиц ротации сотрудников, осуществляющих руководство аудиторской проверкой, один раз в три года. План ротации утверждается Генеральным директором.

Сведения о выручке ЗАО Фирма «Аудит-Дело» за 2016 отчетный год:

Выручка итого за 2016 год: 19 108 тыс. руб.

в том числе:

общий аудит: 14 822 тыс. руб.

прочие связанные с аудиторской деятельностью услуги: 4 286 тыс. руб.

в том числе:

в которых проведен общий аудит: 2 056 тыс. руб.